Opfordring til CVR og revisorbranchen: Lad os hæve kvaliteten af de elektroniske regnskaber

- Nils Mulvad

- Publiceret 7. maj 2026

I KM24 henter vi alle elektroniske regnskaber fra CVR dagligt. Regnskaber er et vigtigt element i den tjeneste, vi leverer til medier, fagforeninger, kommuner, advokater og revisorer. Når man arbejder med regnskaber i denne skala, ser man hurtigt, at datakvaliteten ikke svarer til forventningerne. Vi ønsker at dele vores observationer med revisionsbranchen, fordi det er hos jer, mange af fejlene rettes hurtigst.

Sådan finder vi fejlene

Vores validator-værktøj slår alarm, hvis den samme variabel er indtastet to gange i samme regnskab med forskellige værdier. Det udløser manuel kontrol hos os.

Det skete 614 gange i 2023, 1.966 gange i 2024, 898 gange i 2025 og foreløbig 211 gange i 2026. Tallet falder, og det er positivt - men det er stadig markant. Og det er kun de fejl, vi kan fange. Er variablen indtastet én gang og forkert, glider den uset igennem.

Her går det galt

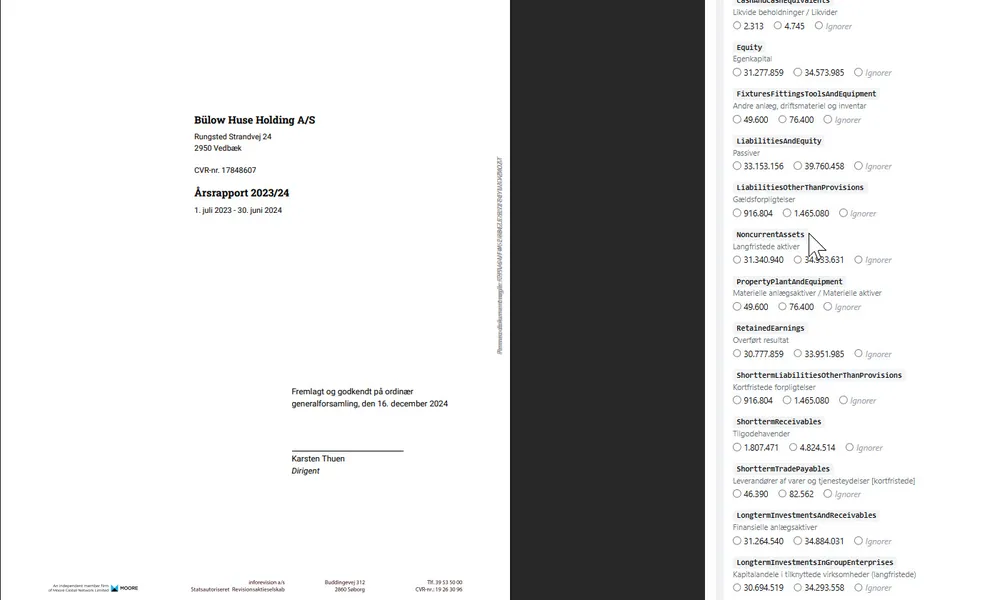

Når vi sidder med regnskaberne i hånden, ser vi typiske fejl fordelt på en håndfuld balance- og resultatposter:

Når vi kigger på, hvad der går galt, ser vi nogle gennemgående problemer:

Tusinder eller millioner. Et tal er angivet i én enhed i hovedregnskabet, men i en anden i en specifikation eller note. Det er den fejl, der oftest dukker op.

Koncern eller moderselskab. En værdi for moderselskabet og en for koncernen indberettes begge på samme variabel, så systemet ikke kan skelne, hvilken der er den primære.

Hovedtal versus note. Et beløb står i selve regnskabet, og et andet - uddybende - i en note. Begge bliver indberettet under samme variabel, og resultatet er en dublet med to forskellige værdier.

Genbrug af tidligere indberetning. Et regnskab indrapporteres ved at hente sidste års indberetning eller ved at tage udgangspunkt i en indberetning for et helt andet selskab og ændre i den. Tal, som ikke findes i det aktuelle regnskab, slipper med over, fordi der ikke er ryddet ud først.

Aggregerede poster. Flere ejendomme er fx angivet som "værdi af grunde og bygninger". Den samlede værdi er reelt summen, men XBRL-strukturen viser dem ikke aggregeret, og brugeren har ikke en let måde at se det på.

Hvad jeg foreslår

Først og fremmest: Erhvervsstyrelsen kunne med fordel køre samme tjek, som vi gør, og bruge resultatet til både at forbedre vejledningen og til at gå i dialog med de revisionsvirksomheder, der optræder hyppigst i fejllisterne.

Jeg vil ikke her hænge nogen ud. Men der er lyspunkter at lære af. EY optræder slet ikke i vores fejlliste - det er værd at notere. Inforevision har tidligere haft mange tilfælde, men er på det seneste blevet væsentligt bedre.

For brugerne af regnskaberne - og det er en stadig bredere kreds, fordi maskinelt læsbare regnskaber er præmissen for stort set al moderne kreditvurdering, anti-hvidvask, journalistisk research og myndighedsanalyse - er det helt afgørende at få datakvaliteten forbedret.

En udstrakt hånd

Det her er en opfordring til Erhvervsstyrelsen og Foreningen af Revisorer og dens medlemsvirksomheder om at være med til at hæve kvaliteten af de elektroniske regnskaber. Vi vil i KM24 gerne dele vores erfaringer med fejltyperne mere konkret med revisionshuse, der ønsker at gøre noget ved det.

Det er en opgave, der kun bliver mere vigtig i takt med, at AI overtager flere og flere led i den finansielle analysekæde. En model er kun så god som de data, den læser. Hvis grundtallet i regnskabet er forkert, vil AI ikke fange det. Den vil bare fortælle videre.